"アジアが入札?" 香港の新法

この記事は、一部を人間が、一部をAIが翻訳しています。間違いがあったらごめんなさい

オリジナルの英語版は、私のツイッター(@adamscochran)でご覧いただけます。

「アジアが入札中」-少なくともこれが暗号Twitterの現在のストーリーです。

暗号への明確なアクセスを提供する香港の新しい法律に対する興奮が一因となっています。

しかし、昨夜提案された新しい規制の内訳を説明しましょう。

VATPO(Virtual Asset Trading Platform Operators)のコンサルテーションペーパーは、香港証券先物委員会によって出され、誰もが取引プラットフォームで「仮想資産」を提供できるようにするための一連のルール案の概要が示されています。

まず、重要なのは、この新しい規制が誰にでも適用されるということです。

-A) 香港でサービスを提供する者

または

-B) 香港のユーザーに対する広告

香港のユーザーを対象とした国際的な企業に規制を適用するという米国のアプローチに似ています。

また、この法律はすべての種類のトークンに適用されることも明示されています。

従来のSFCのルールは、香港の法律で「証券」に分類されるトークンにのみ適用されていましたが、この法律はすべてに適用されることになります。

ライセンスを取得するために、SFCはいくつかの要素を要求します。

資産の管理。

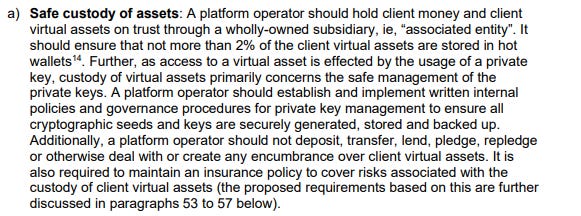

最初の要件は、資産をどのように保管しなければならないかを概説しています。

取引所は資産の2%のみをホットウォレットに保管し、残りはコールドウォレットに常時保管することが義務付けられている。

この規制は一見合理的に見えるが、問題となるのはその細部である。

プラットフォーム運営者は、クライアントの仮想資産に対して担保を設定してはならない」という文言は、農業サービスを提供する収量プログラム、収益プログラム、取引所にとって直接の障害となります。

詳細には「ユーザーが同意しない限りできない」とは書かれておらず、「できない」と書かれているため、香港の規制下にある取引所がこれまで知られていた多様なサービスを提供することができなくなります。

次にこの条文は、"It is also required to maintain an insurance policy to cover risk associated with the custody of client virtual assets"(顧客の仮想資産の保管に関連するリスクをカバーする保険契約を維持することも要求される)とあります。

これも合理的だと思うが、既存の保険ブローカーで暗号預金をカバーしようとするところはほとんどないのが実情だ。

その数少ない保険ブローカーは、高額な料金を請求し、機関投資家の顧客を対象としています。また、彼らは取引量ではなく、運用資産額(AUM)に基づいて料金を請求しています。

そのため、取引所が保険加入を義務付けられると、取引ごとに0.05%を徴収するモデルは単純に成り立ちません。

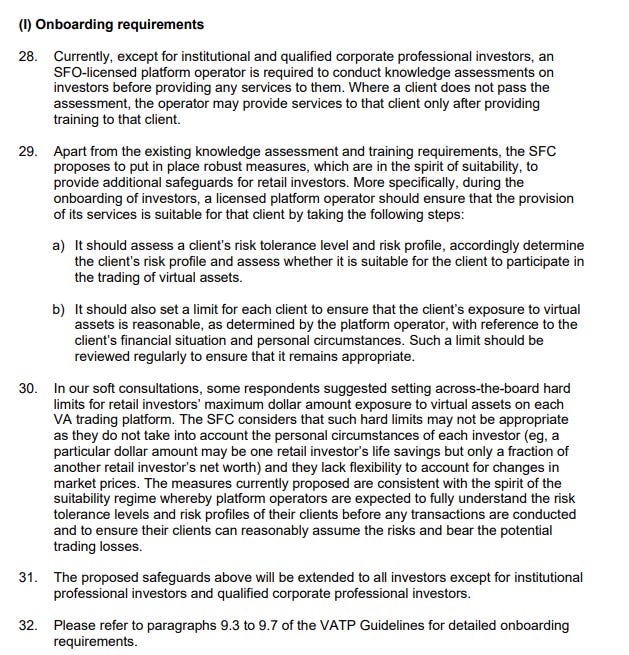

次に、KYC/AML制度についてです。一見、普通に見えますが、次のようなことが要求されます。

-クライアントの財務状況

-投資経験

投資経験 - 投資目的

-仮想資産に関する知識

-リスクに関する知識

"顧客に*あらゆる*サービスを提供する前に"

つまり、香港の登録取引所は、顧客の入金を許可する前に、最も侵襲的で詳細なKYC/AMLプログラムを導入しなければならなくなるのです。

これは、一定量の出金後に本人確認を行っている現在のモデルとは大きく異なります。

この法律では、トレードデスクやマーケットマーキング活動を含む利益相反行為も禁止されています。

これにはOTC商品も含まれると思われます。

これは消費者にとっては良いことですが、現実には多くの取引所がこれらのサービスから利益を得ています。

これらを提供できないことは、香港の規制を受けた暗号取引所の使用に関連する手数料の大幅な増加を意味する可能性が高いです。

また、「プラットフォーム・オペレーター」を事業者としてではなく、FTX/AlamedaやBinance/Merit Peakのような関連事業体として広く定義しているため、このような構造も認められません。

繰り返しますが、ユーザーにとっては良いことですが、大企業がHKへのアクセスを望むならマーケットメイクしないことを強いられるため、コストの上昇と市場のボリューム・流動性の低下につながるでしょう。

もし取引所(暗号または伝統的な)がこの規制に従うなら、彼らは限られた「仮想資産」商品を提供し、洗練された投資家にのみ承認されるでしょう。

では、「個人投資家」についてはどうでしょうか。

SFCは、仮想資産商品への個人投資家の関与を限定的に認めています。

2022年1月にデリバティブ商品で、2022年10月にETF商品でスタートした。

この間、認可されたプロバイダーは3社のみ。

これらの商品のうち最大のものは、"CSOP Bitcoin Futures ETF "である。

SEHKに上場しており、すべての個人投資家がこの商品にアクセスできるにもかかわらず、運用額はわずか5,600万ドルです。

欧米ではなぜか、これらの商品は「もうすぐ登場する」と思われているが、実際には1年以上前から登場しており、それほど大きな盛り上がりはない。

SFCは、これらの商品は個人投資家のアクセスには十分であると考えており、暗号取引所が個人投資家に商品を提供する場合、より厳しい要件を設けています。

その第一は、個人ユーザーがプラットフォームの使用を許可されるには、知識テストまたはトレーニングに合格しなければならないということです。

また、財務状況を検証する必要があり、各取引所では、ユーザーが自身のリスクに基づいて関与できる資産の最大量に関するガイドラインを設ける必要があります

また、規制対象の取引所は、香港の「証券」の定義に該当するいかなるトークンも提供することができないことも明確にしています。

つまり、利子付き、配当付き資産、利回りや他の属性の広告を排除することになります。

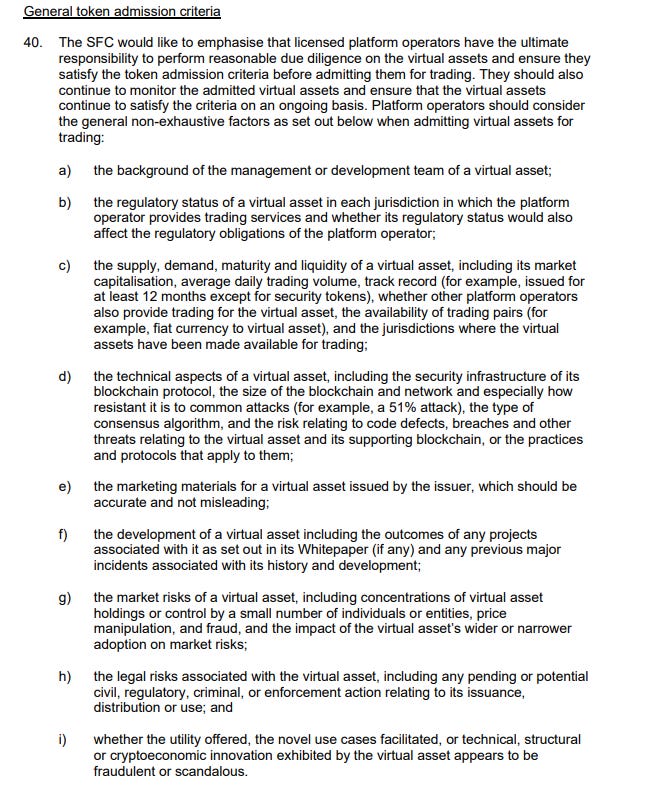

それでも、トークンを上場させるためには、他の要件を満たす必要があります。

例えば、十分な経歴を持つ「ドックス」チーム、香港証券法に違反しないマーケティング資料(APYは不可)、発行者の管轄区域で合法な資産(米国開発者は不可)などが挙げられます。

法的リスクの分析だけでなく、その資産が新規に使用され、「詐欺的またはスキャンダラス」ではない場合、なぜでしょうか。なぜかというと、そのような資産を上場した場合の責任は、今や取引所にあるからです。

詐欺まがいのものを上場させたら大変なことになる。

これは大きなハードルだが、SFCは、この規制はあくまで "洗練された機関投資家 "を対象としたものであると指摘している。

個人投資家に資産を提供する場合は、別のガイドラインが必要になる。

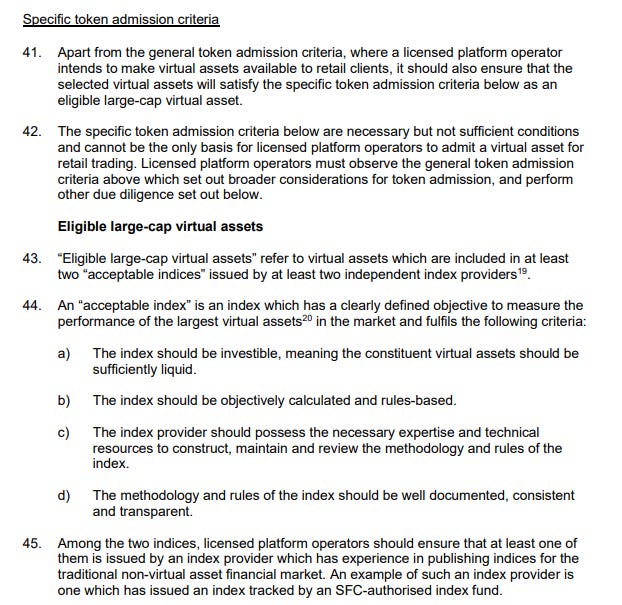

これらの資産は、"2つの独立したインデックスプロバイダー "が提供する "2つの許容可能なインデックス "に含まれる "適格な大型仮想資産 "でなければなりません。

現在、香港では、この条件を満たすアセットは、BTCとETHのみです。

また、アセットを上場する際、取引所は以下のことを行う必要があります。

-あらゆるコードの監査を独自に行うか、そのための第三者監査人を雇うこと。

-香港の法律顧問から、その資産が香港の法律では証券ではないという法的見解を示す書面による覚書を入手すること。

さらに、SFCは、ライセンスを維持するために、いかなるプラットフォームも先物やその他のデリバティブを提供してはならないと指摘している。

これは、これらの取引所にとって大きな収益源となっています。

この規制は、香港市場をターゲットとするすべての人に適用されます。

つまり、もしあなたの取引所が香港で取引を提供したい(つまり中国にアクセスしたい)場合、他の国のユーザーであっても先物を提供することはできず、さもなければ香港の規制対象事業者となるための要件を満たせなくなります。

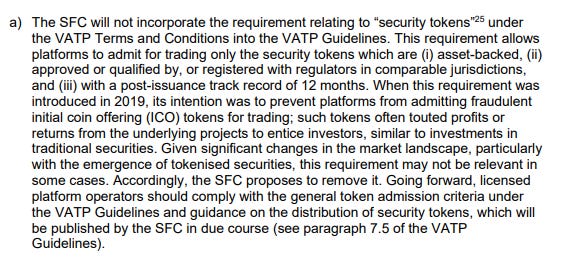

そして、SFCは、以前使用していた「資産担保型トークン」を証券規制の対象外としたVATPガイドラインを取り消すことを提案しています。

この規制が撤廃されれば、香港では安定コインは証券とみなされることになります。

そのため、中国市場へのアクセスを希望する取引所は、フィアット決済システムのみを持つか、「洗練された投資家」(個人投資家ではない)に安定コインを使わせるための証券ディーラーライセンスを別途取得しなければならなくなるのです。

また、議決権を持つトークンは、ユーザーに代わって議決権を管理し、その使用を促進するためのプラットフォームが必要になると指摘しています。

つまり、取引所にとっては、ユーザーにガバナンストークンで投票させる方法を考え出すという、大きな技術的オーバーホールになるのです。

この提案はさらに300ページ以上続き、各条項の意味、要件、罰則について広範囲に渡って詳述しています。

各プラットフォームは、セキュリティ、ハッキング、詐欺など、掲載したものに対して責任を負うことになります。

取引所が自動化によって他のプラットフォームから流動性を調達することを「利益相反」と見なすなど、取引に奇妙な包括的ルールを課している。

結局、「仮想資産運営者」の負担は、伝統的な株式市場の取引所を運営するよりも極端なものになってしまうのだ。

この文書全体に目を通した結果、私は2つの結論を得ました。

1)多様な資産を持つ香港の取引所は、プロの投資家のためにのみ存在することになる。

2) この法律は、香港/中国が暗号にアクセスするのを助けるために作られたものではありません。負担が大きすぎて、SEHKに上場している先物にしかアクセスできないように設計されているのです。

これは、規制された取引所の先物商品を通じて、BTCやETHにアクセスできるようにするためのもので、それ以上のものではありません。

このような要件があるため、どの取引所も運営することはほとんど不可能です。

また、取引所が規制要件を満たしたとしても、基本的にビットコインとイーサリアムしか上場できず、高額の保険料を支払わなければならず、安定コインを受け入れることができず、市場で最も侵襲的なKYC/AMLを実行する必要があるのです。

香港の法案が現在の形で通過した場合、米国、カナダ、英国で取引所を開設した方がよいでしょう。彼らのガイドラインは厳しいが、少なくともオペレータは許可されている。

これは中国の取引所を地に堕とすだけだ。